![]() 216用户在线

216用户在线

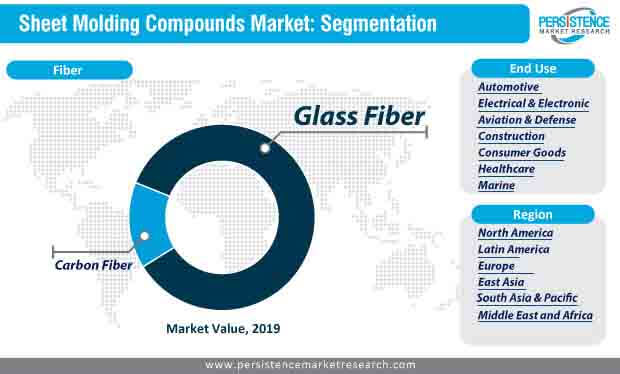

薄板模压复合材料市场细分为大块模压复合材料,低密度薄板模压复合材料与玻璃纤维和碳纤维

根据Persistence Market research (PMR)发布的最新研究报告,板材成型化合物(SMC)的销售额正在以惊人的速度增长,2019年的销售额约为20亿美元。新利体育客户端报告估计,汽车行业仍将是一个关键杠杆;然而,在板材成型化合物的应用指数上升18luck 将带来新的收益。

随着对固体复合材料和轻质材料的不断追求,汽车制造商可能会减少对钢铁的依赖,并朝着采用片状成型复合材料的方向发展。

意识到板材成型化合物的巨大销售潜力,制造商正在考虑提高其产品的机械性能。最近需要寻找的趋势包括用于开发低密度SMCs的碳纤维的日益普及。

转向混合技术极有可能改善板材成型化合物的质量,这将带来新的应用和更高的盈利能力的市场转变。然而,考虑到运输行业的大规模采用,未来十年区域主导地位的变化动态仍将是市场参与者关注的板材成型化合物市场的关键特征。

用于制造车辆的材料的重量与燃料的消耗之间的直接正比关系使交通运输和交通运输行业充满了热情18luck trch 专注于轻量化产品,这导致了SMC的发展和采用,作为产品减重的措施。

皮卡箱、引擎盖、保险杠、挡泥板和甲板盖的关键部件正在寻找板材成型化合物的大量应用,从而增加了它们在汽车和运输行业的销量。

目前,汽车行业占全球板材成型化合物市场的约21%,并将在2019-2029年预测期间保持5%的复合年增长率。欧洲汽车工业的增长反过来反映了板材成型化合物市场的增长。

汽车制造商在欧洲的高度集中以及该地区激烈的竞争水平导致了对产品差异化的更多关注。发动机的性能是一个吸引人的特点,激励着汽车制造商通过利用各种技术和材料来优化其产品的燃油效率。因此,与板材成型化合物的合作伙伴关系和合资企业已成为常规特征。

随着汽车行业动态的变化,严格的环保法规也席卷了除欧洲以外的其他地区,中国一直面临着主要的压力。

然而,这对该国的经济活力起到了积极的作用,因为它转向了汽车工业的电气化未来。除中国外,日本一直是汽车工业的重点地区,这使其成为板材成型化合物市场的重点市场。

目前,中国占全球市场份额的13%,其次是日本,占10%,在预测期内可能会以6%的复合年增长率增长。此外,中国蓬勃发展的消费品行业也可能对中小企业的销售产生影响。随着“紧凑”和“耐腐蚀”成为当代消费品市场的关键词,板材成型化合物的使用将大大超过钢和铝材料。

指数增长的消费品行业和增量增长的汽车行业的收入将进一步转移到东亚地区,预计到2027年,东亚地区的业绩将超过欧洲的板材成型化合物市场。这意味着板材成型化合物市场的当前参与者应该开始关注这种未来的区域主导地位的转变,以保持在竞争的胜利端。

然而,板材成型化合物市场的稳定增长可能会受到高质量替代品-光纤维注射(LFI)的挑战。光纤注射的生产过程是相对经济的,这进一步在控制间接成本和使其具有成本效益方面发挥了不可或缺的作用。

在性能的尺度上,LFI和SMC的重量相同,这为前者提供了一个额外的优势,其标签的可负担性。因此,随着板材成型化合物的日益普及,板材成型化合物的采用可能会在长期内放缓。

另一个阻碍增长的因素是碳纤维的高价格。随着制造商的重点转向为众多最终用途行业提供轻质材料,以制造详细和复杂的部件,玻璃和碳纤维比钢和铝更受青睐。碳纤维价格的上涨可能会进一步改变最终用途行业对长纤维注射的偏好。

在影响者和增长阻碍因素的高度影响下,板材成型复合材料市场在2019-2029年的预测期间可能以5%的复合年增长率发展。作为汽车、建筑、消费品、医疗保健、船舶、航空和国防、电子和电气等众多最终用途行业的资产,板材成型化合物正在经历着先进技术的产品级变革。

这有助于市场参与者将质量与产品捆绑在一起,并能够满足最终用途行业不断变化的需求。例如,IDI复合材料国际公司在诺布尔斯维尔投资了一个研发设施,用于整合发现新材料的先进技术。

除了产品层面的战略,市场参与者将欧洲视为一个高投资回报率的潜在市场。例如,2017年5月,亚什兰公司宣布收购Reichhold的一家制造工厂,旨在加强其在欧洲板材成型化合物市场的地位,同时在北美、拉丁美洲和亚太地区拥有较高的消费者基础。然而,东亚的指数级发展可能会改变市场参与者的游戏规则。

重点关注中国、日本和韩国,并在这些地区进行投资,旨在满足汽车行业和消费品行业的需求,这将帮助他们在板材成型化合物市场获得预期的动力。

该报告包括有关2019 - 2029年预测期间与市场相关的数量(吨)、价值(美元)趋势、市场预测、竞争仪表板、市场动态以及与全球板材成型化合物(SMC)市场相关的当前趋势和发展的综合数据。

到2019年底,全球片状成型化合物(SMC)市场估计价值约19亿美元,预计到2029年底将达到32亿美元,在预测期内以超过5%的复合年增长率增长。预计2019年至2029年间,全球片状成型化合物(SMC)市场将呈现约12亿美元的增量机会。

玻璃束和碳长丝被用来加强片状成型化合物(SMC)。这些纤维束是由连续玻璃粗纱在混料机内连续切割而成。在目前开发的SMC中,碳纤维与环氧树脂、乙烯酯和UP(不饱和聚酯)树脂共混。

碳纤维增强SMC提供光滑的表面处理。通常,SMC是由纤维和热固性树脂组成的薄片,随后在压缩成型过程中切割和固化,以创建复合材料部件。

由于金属的固有局限性以及价格的上涨,许多制造商使用热固性复合材料作为高性能应用的金属替代品,这反过来又推动了板材成型化合物(SMC)市场的增长。

此外,建筑应用预计将受到管道、水箱、淋浴罩和其他浴室组件等应用中增强产品的较低维护要求和耐腐蚀质量的推动,这也对板材成型化合物(SMC)市场产生了积极影响。

板材成型化合物(SMC)市场在过去几年中一直在持续增长。这可归因于几个国家有利的经济条件。由于国内和商用车的需求增加,预计汽车行业将加速增长,这将为板材成型化合物(SMC)市场创造机会。

片状成型化合物(SMC)是一种多用途材料:它们的配方可以调整和定制,以满足汽车和工业领域各种应用的要求卡车制造业这些行业主要推动了板材成型化合物(SMC)技术的市场。

薄板成型化合物(SMC)提供表面光洁度,表现出与冲压钢相似的光滑度,平整度和光反射。由于汽车和卡车行业对板材成型化合物(SMC)的需求不断增加,板材成型化合物(SMC)还通过结合几何细节和形状复杂性提供灵活性和设计自由度。

随着对通信设备、计算机系统等电子电气产品的需求增加,以及对提高生产率的要求增加,电子电气行业对片状成型化合物(SMC)的需求增加,预计将刺激耐用设备的生产。

片状成型化合物(SMC)在市场上的替代品,如长纤维注射(LFI)阻碍了片状成型化合物(SMC)市场的未来增长。与板材成型化合物(SMC)相比,长纤维注射(LFI)更具成本效益,其工艺更经济,后者用于为几个最终用途行业制造详细和复杂的部件。

此外,长纤维注射(LFI)具有与板材模塑(SMC)相同的优势,如生产速度等。近年来,长纤维注射(LFI)在消费品、汽车等各种应用中获得了极大的普及。

为了提供板材成型化合物市场的宏观和微观视图,我们的分析师根据纤维,最终用途和地区将市场划分为关键部分。这项全面的研究还分析了预测期内板材成型化合物市场存在的增量增长机会。板材成型复合材料市场的主要细分市场是:

| 纤维 |

|

| 最终用途 |

|

| 地区 |

|

这份全面的研究报告回答了2019-2029年预测期间板材成型化合物增长的主要和新兴市场参与者的关键问题。本研究报告回答的关键问题包括: